热战来袭 ——中国冷链物流的挑战和机遇

发布时间:2018-5-9 浏览量:1153 作者: 来源:

近年来,中国冷链不断发展,尤其是在“一带一路”倡议下,冷链行业不仅得到了政策方面的有力支持,技术、资本也对冷链发展推动不少。对于冷链行业而言,这是挑战和机遇并存的时代。

需求带动供给。作为超级人口大国,“食”对于中国人而言自古就是“天”一般的存在。因此,中国也成为了农产品生产和消费大国,据统计,中国蔬菜产量已经达到占全球总产量约60%,水果和肉类产量占30%,禽蛋和水产品产量占40%。这些都离不开冷链运输支持。

冷链市场发展迅猛

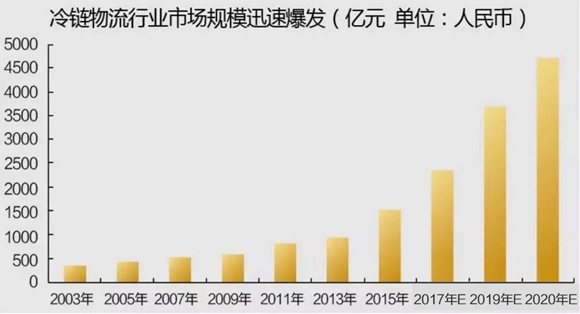

从表现来看,中国冷链市场发展迅猛。据艾瑞报告显示,2016年中国拥有1500亿元冷链市场(单位:人民币,下同),据预测,2017年中国冷链物流总额将达到5.4万亿元,至2020年,中国市场规模则将达到4700亿元,冷链物流总额将达到10.3万亿元,年复合增长率达到了23%左右。

冷链行业的痛点依旧

冷链体系未建成

尽管发展前景好,但是冷链物流的痛点仍然存在。首先是尚未建成冷链体系,导致冷链运输与国际发达国家差距较大。还是以农产品为例,加拿大目前蔬菜物流损耗仅为5%。以流通率来看,中国综合冷链流通率仅为19%,而美、日等发达国家和地区的冷链流通率达到85%以上。没有成熟的冷链体系不仅增加了损耗,同时也带来了“食安问题”。

冷链技术落后资源分散,企业各自为战

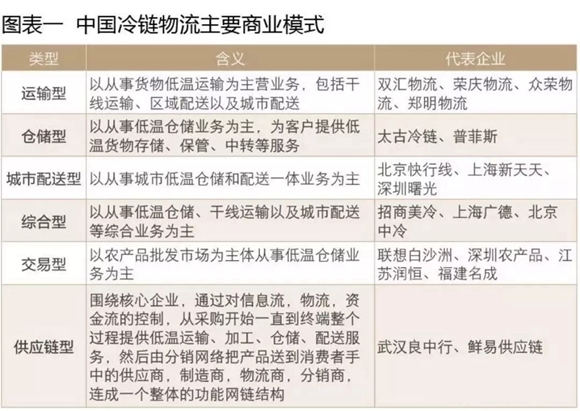

据分析,2017年中国冷库总容量预计达到4775万吨,折合11937万立方米,同比增长13.7%;2017年全国冷藏车总量预计达到13.4万量,全年增加1.9万辆。以冷藏车辆为例,虽然总量上比之2011年的5万辆左右增长了一倍有余,但是从人均来看,与2015年美国每万人约5辆相去甚远,人均冷库占有量同样如此。从分布来看,中国冷库分布中华东地区占据了绝对优势,其保有量占据总体的45.68%。制冷技术方面,目前中国冷库制冷技术仍以氟氯昂制冷为主。而冷藏车方面,就技术而言,中国冷藏车、保温车的生产技术历经三代,目前已经与国际水平相接近,但是高昂的采购成本和使用成本限制了用户企业的购买力。同时,作为配送末端使用的保温箱则是质量、价格参差不齐,因此对于商家而言,选择更快送达更能保证商品的品质。总而言之,中国冷链技术落后且资源分散,而造成的这种状况的原因其中有一部分来源于冷链物流服务企业各自为营。纵观2017年中国冷链物流服务企业前15强,其中供应链型最为集中,仓储型和配送型相对较少,但是无论是供应链型还是运输型,其发展基本以独立为主,鲜有交流和合作。于是为了争夺市场,企业自然会着重发力于需求旺盛的区域而淡化其他地区,长期以往,造成了需求旺盛地区存在重复建设,其他区域无冷链可用的尴尬境地。

行业集中度低阻碍标准化

企业闭门造车则导致了冷链行业集中度低。以冷库保有量为例,据统计2014年冷库保有量排名前十的冷链仓储运营商共为930万立方米,占整个市场的10.5%;排名前三十运营商共为1531万立方米,占整个市场17.3%。另一方面,有业内人士指出,万亿级的冷链物流市场,目前市场占有率最大的不过才1%。过低的市场集中度不仅阻碍了市场标准化、规范化的推行,难以获得规模效应也堆高了企业运营成本,造成了资源浪费。不过最近这种现象开始有所改变,如普海合作(普洛斯、海航)、夏顺联合(夏晖、顺丰)等行业动作的出现,表明了中国冷链物流企业们打造行业巨头的信念。

政策、资本、技术 推动行业发展

一个行业的发展,离不开政府的支持和推动,冷链行业亦是如此。自“十九大”以来,政府对于“物流”愈发重视,如2017年4月国务院办公厅印发的《关于加快发展冷链物流保障食品安全促进消费升级的意见》以及交通运输部于同年8月印发的《关于加快发展冷链物流保障食品安全促进消费升级的实施意见》等相关文件,证明了政府在发展冷链物流方面的决心和力度。

再者则是行业的推动。2018年2月23日,京东入股步步高,3月13日,顺丰牵手夏晖物流等等,都表明了资本和企业对于冷链的重视。事实上,自2015年起,京东冷链物流正式对外开放,截至2017年中,京东物流已经在全国七大区域运营10个大型冷库,网络覆盖城市数量超过300个。万科领头收购普洛斯后,万纬沈阳浑南冷链物流园的开业标志着其正式进入冷链细分领域,加上快递巨头们登陆资本市场,明确将冷链作为了重点发展方向之一。由此可见,资本的进入不仅能够推动行业的竞争与融合,也推动了中国冷链物流的发展。而行业的集中度提升,也有助于行业的标准化和规范化。

另一方面,生鲜电商的崛起也在一定程度上推动了冷链物流的发展,主要还是集中在末端配送方面。冷藏自提柜、“半小时达”、“定时达”等服务的出现,不仅是为了满足生鲜产品的质量保证要求,同时也是为了满足消费者的个性化需求。尽管生鲜电商近年来火热异常,“10万亿”级市场挑动着各路资本的神经,但是3%的渗透率和1%的盈利企业却又让人“望而却步”。关键就在于物流成本过高,甚至业内称,生鲜电商目前是“一半海水,一半火焰”。

行业机遇

提升标准化和规范化

首先是行业规范化和标准化。中国冷链行业的标准化和规范化不易,在于冷链前端。由于国民“以活为鲜”的饮食理念,导致不少农副产品只能以“活体运输”,无法实现标准化,甚至也引发了“食品安全问题”,如2016年末北京各大市场下架活体水产品事件等等。另外,由于除医药、特殊工业材料以及高附加值的水产品如大闸蟹等,一般的农副产品由于附加值低,利润不高,导致前端对于标准化的积极性不高。因此,提升冷链首端的标准化一方面要通过生产制造方尤其是散农户提高意识,对所生产制造的产品进行标准化管理,提升市场集中度形成规模效应,发挥合作的力量。另一方面则是需要冷链服务企业将服务延伸至前端。以阳澄湖大闸蟹为例,大闸蟹在出水后立即由农户进行标准化打包,然后立即由物流服务商进行速冻,再经过空运等高速渠道,最后配送至用户手中,耗时基本在24个小时之内,在天猫商城上,“次日达”甚至成为了最低标配。随着国民消费水平的上升以及对生活品质追求的上升,冷链前端的低附加值农副产品标准化程度也不断提高,并且逐步享受到了“冷链待遇”。而且,透明化、信息化以及运输环节中的在途管理执行得比较到位,尽管仍然存在运输中“断链”情况,重点在于提升人员的素质和意识。

“去中心化”、前置仓的尝试

而在末端,随着商业模式的变动,“去中心化”成为冷链企业新的尝试。去库存不仅带动了商业模式变革,也使“仓储型”仓库转变为“流通型”仓库,甚至有了前置仓的概 念。盒马鲜生创始人侯毅甚至表示,集中性的物流一定有个最佳规模的临界点,超过临界点之后效率降低,成本不减反增,因此盒马鲜生“门店即是仓储”。对于冷链服务商或者生鲜电商而言,同样可以采用分布式仓储缩短配送时间,降低损耗。同时通过建设小型的“微仓”,也能够在一定程度上降低成本。

而随着“新零售”、“零售革命”等各类新概念诞生的“盒马鲜生”、“7FRESH”甚至永辉超市的“超级物种”等等,也将导致生鲜电商的新一轮混战,也必将带来冷链城配的竞争和提升。据了解,为了巩固竞争优势,盒马鲜生背靠阿里,将配送做到极致以增强客户体验获得客户黏性。

搭建冷链生态圈

再者就是供应链服务,对于大型企业而言,向上下游拓展形成商业生态圈更有利于企业的发展和运营。例如鲜易供应链经过10多年发展,融合企业生态和产业生态,由单一的冷链运输发展为供应链服务平台。鲜易供应链通过在全国7大区域布局3大温控园区和25个城市前置仓,构建了完善的DC、TC、PC、EC网络,为客户提供存储、流通加工、检验检疫及保税等一体化服务。可以预见,在“生态”概念越来越火热的趋势下,延伸产业链将成为大型冷链物流企业的关键发展方向之一。

冷库技术需求旺盛

谈完服务谈设备。正如上文所言,中国冷链设施技术落后、冷库分布不均匀,这将成为冷链行业重点发展方向之一。得益于资本的进入,仓储的分布有望得到改善。以万科为例,2017年万科新增地产项目23个,其中华东部分为8个,比例为34.8%,华北、华南分别为5个,西部(包括西南)为3个,中部地区为2个。可以看出,未来华北、华南将是企业发展重点。此外,制冷技术方面,以CO2为新技术代表的冷库近年来逐渐受到重视,尽管由于其造价高,初期投入成本高使得其难以迅速推广,但随着“绿色、环保、节能、安全”的概念深入人心,CO2制冷在中国的发展也会迎来更好的趋势。

尽管挑战重重,但对于中国冷链行业同样充满了机遇,而在未来政策、资本、技术等多重推动力下,中国冷链行业竞争也将更加激烈,这更需要参与其中的企业有清晰的定位和明确的发展方向。